安倍内閣は「経済財政運営と改革の基本方針二〇一四(「骨太方針」)と「日本再興戦略改訂」(「新成長戦略」)を六月二十四日に閣議決定しました。その中心は、法人税減税や公的年金資金の株式市場への投入など、大株主や外国人投資家を喜ばせる施策ばかりです。国民の暮らしや日本経済の未来をかえりみず、財界・大企業の目先の利益を優先するものです。

「骨太方針」には「法人実効税率を20%台まで引き下げることを目指す」と明記されました。一方、今年四月に消費税が8%に引き上げられ、国民生活や経済に大きな打撃を与えているにもかかわらず、安倍政権は国民の怒りの声に耳を貸すことなく、来年十月にはさらに消費税を10%に引き上げようとしています。

なぜ、庶民には大増税、大企業には大減税か、政府がいうように日本の法人税は本当に高すぎるのか、法人税減税を柱にした「骨太方針」や「新成長戦略」で日本経済はよくなるのか、今求められている経済政策の転換は何なのか。通常国会での論戦を紹介しながら、ご一緒に考えたいと思います。

暮らしと景気に深刻な打撃――何のための消費税増税か

私は六月九日の参議院決算委員会の締めくくり総括質疑で、安倍総理に、庶民には消費税を増税し、なぜ大企業には減税なのかとただしました。まず、消費税増税の深刻な影響です。年金暮らしの女性の「一番安いものを買い、他の買い物はしない」という声や「ワーキング・プアなので、景気の回復を実感しないまま税金だけ上がって、貧富の格差がますます開いた気がする」という声を紹介して、どう受け止めているか聞きました。総理は正面から答えず、増税は「伸びていく社会保障費に対応し、子育て支援を拡充していくため」と従来の答弁を繰り返しました。

●法人税減収の穴埋めに使われた消費税

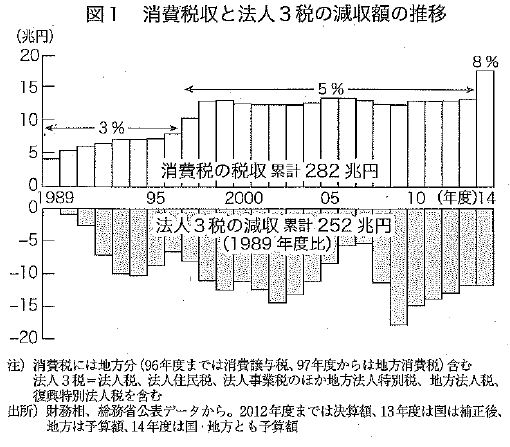

そもそも消費税は、「福祉のため」などと言われて一九八九年に導入されましたが、その後、福祉がよくなったという実感を持っている国民がどれだけいるでしょうか。それもそのはずです。消費税導入以来の二十六年間の税収の累計は二百八十二兆円(今年度分は予測)になりますが、同じ期間を比べると、法人税の減税や景気の落ち込みによる法人三税(法人税、法人住民税、法人事業税)の減収額の累計は二百五十二兆円です(図1)。今までの消費税収のほとんどが法人税の減収に消えていったのが実態です。

そもそも消費税は、「福祉のため」などと言われて一九八九年に導入されましたが、その後、福祉がよくなったという実感を持っている国民がどれだけいるでしょうか。それもそのはずです。消費税導入以来の二十六年間の税収の累計は二百八十二兆円(今年度分は予測)になりますが、同じ期間を比べると、法人税の減税や景気の落ち込みによる法人三税(法人税、法人住民税、法人事業税)の減収額の累計は二百五十二兆円です(図1)。今までの消費税収のほとんどが法人税の減収に消えていったのが実態です。

もともと財界の本音は「法人税減税のための消費税増税」です。消費税導入の時に財界が主張した主な理由は「直間比率の是正」であり、法人税などの直接税を間接税である消費税に置き換えよというものでした。実際、これまでの法人税の引き下げを見ると、いずれも消費税増税を前後する時期となっています。

●「社会保障のため」というゴマカシ

今回の8%への増税も「社会保障のため」とされましたが、今年度予算では、消費税増税による国と地方の増収額五兆円のうち、「社会保障の充実」に充てられるのは一割程度にすぎません。逆に、増税実施後の国会では、要支援者を介護保険の枠外に追いやるなど、社会保障に対する国の責任を投げ捨てる医療・介護総合法案が成立しました。さらに、「骨太方針」では、社会保障について、「いわゆる『自然増』も含め聖域なく見直し」を進めるとしてさらに切り捨てる方向を明確にしました。これは小泉内閣時代の「毎年二千二百億円の自然増抑制」を復活させるもので、様々な分野の改悪が列挙されています。

一方、消費税増税を実施した途端、法人税減税が打ち出されました。「社会保障のため」とされた今回の消費税増税が、法人税減税のために使われることはいよいよ明白です。しかも、消費税が10%に引き上げられれば、三月までに比べて税率は倍になり、十三・五兆円という史上空前の規模の増税です。国民生活と経済への悪影響は計り知れません。

「日本の法人実効税率は高すぎる」のか

政府は、法人税減税の理由として「日本の法人税の実効税率は35%で高い」と言います。しかし、実態はどうなのか。私は、「国民がびっくりしている」として、トヨタ自動車が二〇〇八年度から五年間、法人税を一円も払っていなかったことを取り上げました。

●トヨタが「法人税ゼロ」だった

トヨタ自動車の豊田章男社長は五月八日の記者会見で二〇一四年三月期の決算を発表しました。子会社との連結で、営業利益が六年ぶりに過去最高を更新し、二兆二千九百二十一億円になったという内容です。その席上、豊田社長はこう述べました。「一番うれしいのは納税できることだ。社長になってから国内では税金を払っていなかった。企業は税金を払って社会貢献するのが存続の一番の使命だ。納税できた、スタートラインに立てたことが率直にうれしい」(日経Web版五月八日)というのです。驚きです。

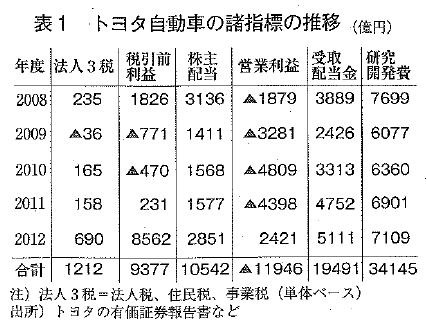

決算資料では、法人三税=法人税、住民税、事業税は一つの欄となっており、これだけでは法人税をどれだけ払っているかはわかりません。トヨタ自動車の決算を見ると、〇九年度以外は百億円以上の納税をしており、〇八年度から一二年度の五年間では法人三税合わせて千二百十二億円を納税しています(表1)。トヨタ広報部は「社長の豊田が(税金を納めていなかったと)申し上げたのは、国税の法人税のことです」としており、トヨタは住民税や事業税は納めていたものの、国税の法人税はゼロだったのです。

決算資料では、法人三税=法人税、住民税、事業税は一つの欄となっており、これだけでは法人税をどれだけ払っているかはわかりません。トヨタ自動車の決算を見ると、〇九年度以外は百億円以上の納税をしており、〇八年度から一二年度の五年間では法人三税合わせて千二百十二億円を納税しています(表1)。トヨタ広報部は「社長の豊田が(税金を納めていなかったと)申し上げたのは、国税の法人税のことです」としており、トヨタは住民税や事業税は納めていたものの、国税の法人税はゼロだったのです。

●大企業優遇税制をフル活用

トヨタのような大企業がなぜ、「法人税ゼロ」になったのでしょうか。それほどまで業績が落ち込んでいたのでしょうか。確かに〇八年秋のリーマン・ショックの影響でトヨタの販売台数は急減します。しかし、業績は数年で回復し、表1のように税金を払っていなかった五年間の利益の合計は九千三百七十七億円に達しています。この間の株主配当は一兆五百四十二億円で、内部留保も増やしています。それなのになぜ、法人税ゼロなのか。それを可能にしたのが以下のような大企業優遇税制です。

◎「受取配当益金不算入」――国内子会社からの配当は全額を利益に算入せず非課税とし、それ以外の国内企業からの配当は半分を非課税とする制度です。

◎「外国子会社配当益金不算入」――〇九年度に創設されたもので、外国にある子会社から受け取った配当を基本的に非課税とする制度です。

◎「間接外国税額控除」――外国子会社が海外で納めた法人税を日本の親会社が納めたものとみなして国内の法人税から差し引く制度です。〇八年までは、外国子会社からの配当にはこの制度を適用しています。

◎「試験研究費税額控除」――年間の研究開発費の約一割を法人税額から控除する制度です。 表1にあるように、この五年間はトヨタ本体の営業利益はマイナスでしたが、それを約七千五百億円上回る他の企業からの受取配当金がありました。その多くが国内外の子会社からのものであり、トヨタは前記の制度をフル活用して「法人税ゼロ」にしたのです。

一二年度については、業績も回復してトヨタ本体の営業利益も黒字になりました。優遇制度を活用しても法人税を払う必要があったはずです。これについても、以前の年度に生じた赤字を利益から差し引くことができる「欠損金の繰り越し控除」制度によって法人税ゼロになったと思われます。

このようにトヨタは五年間法人税を払わず、消費税も、価格転嫁が困難な下請け中小企業や商店と違い、すべてを価格に転嫁し企業として消費税を負担していません。そのトヨタが四月二十三日の「日経」に掲載した広告で、こう書いています。「この四月から消費税が8%に上がった、家計のやりくりは大変だが、これを機会に生活を見直せば、ムダはいくつも見付かるはず」「節約は実は生活を豊かにするのだと気づけば、増税もまた楽しからずやだ」――消費税の痛みも受けず、法人税もまともに払わず、よく言えたものです。

私の質問に対し総理の答弁は、「トヨタがどんと税金を払っていただけるようになったということは大変良かった」と、豊田社長の記者会見での発言と同じような内容であり、様々な仕組みを作って大企業を優遇してきたことへの反省はありませんでした。

●実際には低い大企業の税負担

大企業優遇税制の恩恵を受けているのはトヨタ自動車だけではありません。私は過去六年(トヨタが法人税を払っていなかった五年間と法人税を払った昨年度と合わせた六年)で、各社の法人三税の負担率がどうなっているかを、決算書をもとに試算し、総理に示しました (表2、次㌻) 。税引き前利益に対する法人三税の負担率は、トヨタの場合は22・1%ですが、三菱商事で6・2%、キヤノンで27・8%、本田技研で18・0%、日産自動車で10・9%というのが実態です。「法人実効税率35%は高すぎる」といいますが、実際の税負担率は、はるかに低いのです。

大企業優遇税制の恩恵を受けているのはトヨタ自動車だけではありません。私は過去六年(トヨタが法人税を払っていなかった五年間と法人税を払った昨年度と合わせた六年)で、各社の法人三税の負担率がどうなっているかを、決算書をもとに試算し、総理に示しました (表2、次㌻) 。税引き前利益に対する法人三税の負担率は、トヨタの場合は22・1%ですが、三菱商事で6・2%、キヤノンで27・8%、本田技研で18・0%、日産自動車で10・9%というのが実態です。「法人実効税率35%は高すぎる」といいますが、実際の税負担率は、はるかに低いのです。

「大企業優遇だ」という私の質問に自民党席からは「中小企業も使えるんだよ」と野次が飛びました。しかし、先に挙げた「受取配当益金不算入」「外国子会社配当益金不算入」「試験研究費税額控除」などの制度について、現実に利用しているのは、国内外に多数の子会社を持ち、多額の研究費を使う余裕のある大企業です。

しかも、今検討されているのは、大企業減税の財源のためとして「外形標準課税」の拡大など、赤字で苦しむ中小企業からも税金を取り立てることです。日本の雇用の七割を支え、日本経済の根幹を支えている中小企業を犠牲にして大企業をさらに優遇することなど許されるものではありません。

法人税減税は日本経済と国民生活を向上させるか

実際の大企業の法人税負担は、35%よりはるかに低いにもかかわらず、なぜ法人税減税か。甘利明経済財政担当大臣は、「日本を世界で最も魅力のある投資対象地として環境整備するため」だと答弁。総理は、「企業の国際競争と成長という観点から」と述べました。

●法人税減税分は株主配当と内部留保に

では、これまでの法人税減税で日本経済がよくなったのか、減税分は何に回ったのか――私はパネル(表3)を示して追及しました。法人税の引き下げ(九八、九九年度)の直前の九三年度から九七年度の五年間と、引き下げ実施後の〇三年度から〇七年度の五年間を比較したものです。

では、これまでの法人税減税で日本経済がよくなったのか、減税分は何に回ったのか――私はパネル(表3)を示して追及しました。法人税の引き下げ(九八、九九年度)の直前の九三年度から九七年度の五年間と、引き下げ実施後の〇三年度から〇七年度の五年間を比較したものです。

法人税引き下げ後、大企業の業績回復で経常利益は約二倍に増えました。ところが、税率の引き下げにより法人税等の負担は一・五倍弱にしか増えていません。この結果、税引き後の当期純利益は三倍以上に増え、株主の配当や社内留保は三倍前後に増えています。その一方、従業員の給料は逆に減っています。このように、法人税減税は大株主のもうけと内部留保に回るだけで、賃上げには回らなかった――これが法人税減税の実態なのです。

総理は、これまでの実態を示す数字は否定できませんでしたが、「復興特別法人税を前倒しして廃止をした際に、経営者に賃金の引き上げに充当してもらいたいとお願いをし、多くの企業がこれに応じた」と答弁し、アベノミクスのもとで法人税減税により賃上げが進んでいるかのように述べました。しかし、賃上げは一部にとどまり、その額も消費税増税分には届きません。厚生労働省が発表した六月の毎月勤労統計調査(速報)で、物価の影響を加味した労働者の実質賃金指数は一年前より3・8%ものマイナスとなっています。賃金は上がらないのに、円安によって物価だけが上がり、消費税増税が追い打ちをかける形で、労働者の暮らしに大打撃となっています。

●政策をカネで買うのか

こうした大企業優遇税制の裏で企業献金が動いています。トヨタ自動車は法人税を払っていないときも自民党への政治献金はきちっと払っていました。二〇一〇年から三年間を見ても、毎年五千百四十万円、計一億五千四百二十万円も献金しています。

それだけではありません。六月二日、経団連の新会長となった榊原定征(さだ ゆき)氏(東レ会長)が、会長就任の記者会見で、金権腐敗政治批判の中で九四年から中止していた政治献金のあっせんについて「改めて検討したい」と表明しました。すると、その翌日、自民党税制調査会は、それまで代替財源確保が困難など異論が出ていたにも関わらず、法人実効税率の引き下げ容認の方針を決めました。私は、「こういうのを『現金な話』という。これで国民の理解が得られると思うか」とただしましたが、総理は、「献金によって政治をねじ曲げるということは決してない」と述べるだけでした。しかし、マスコミも「政策を金で買うのか」(東京新聞、六月五日付)と書いたように、決して国民の理解を得られるものではありません。

先日、「カネで動く政治」の根深さを改めて示す証言が飛び出しました。関西電力の内藤千百里(ち も り)・元副社長が七月二十八日付の朝日新聞で、「少なくとも一九七二年から十八年間、在任中の歴代首相七人に『盆暮れに一千万円ずつ献金してきた』」と証言したのです。内藤氏は関電と政財界とのパイプ役を約三十年間務めた人物。証言では、総理とともに自民党有力者など政界全体に配った資金は年間数億円に上ったとし、その目的は原発政策の推進や電力会社の発展で、「原資はすべて電気料金だった」とも述べています。

消費税増税で庶民から吸い上げて、法人税減税で大企業を優遇し、政治献金をもらう。庶民の払った電気料金から多額の政治献金を受け取って原発を推進する。まさに、カネで政治をゆがめるものです。

経団連が総会で決めた今年度の事業方針には、法人実効税率を25%程度へ引き下げるだけでなく、原発の再稼働プロセスを「可能な限り」加速する、雇用などの「規制緩和」、消費税率10%への着実な引き上げなど、財界・大企業の身勝手な要求がずらりと並んでいます。いずれも安倍政権は「骨太方針」「成長戦略」に盛り込んでいます。経団連新会長が献金への関与の強化を繰り返し発言するのは、こうした財界・大企業の要求をどんなに国民の反対があっても政権に実行させるためにほかなりません。とんでもないことです。

「骨太方針」「新成長戦略」では、日本経済と暮らしはよくならない

安倍政権が「成長戦略」の名のもとにやろうとしていることの中心は、株価の引き上げです。集団的自衛権行使容認の閣議決定を機に内閣支持率は急落していますが、これまで、あらゆる分野での暴走が国民との矛盾を深めているにもかかわらず、一定の内閣支持率を維持してきました。その最大の理由は、まだ「アベノミクス」への期待が消えていないことであり、とりわけ株価が高止まりしているうちは、「いずれ自分にも回ってくるのでは」という幻想を残してきました。だからこそ政権維持のためには、株価が引き上がるように何でもやる――これが安倍政権の「成長戦略」です。国民生活に責任をもった経済政策などと、とても言えません。

●株価のためなら何でもありでいいのか

「成長戦略」に盛り込まれた柱を見てみましょう。法人税減税は、企業利益を増やし、株主配当が増え、株価を上げます。年金積立金を使って日本株を買い増しすれば、株価が上がります。さらに残業代ゼロの実現や派遣労働の規制緩和も、企業利益を増やし株価を上げます。すべて株価引き上げが狙いです。こうした政策の結果、財政危機がひどくなったり、社会保障が削られたり、年金資金をリスクにさらしたり、過労死や「生涯派遣」の働き方が蔓延(まん えん)することがあってもお構いなし――株価のためなら何でもありの政治に未来はありません。

●いっそうの「悪循環」を引き起こす

自民党政治のもとで、長期にわたって国民の所得が減少してきました。所得の減少→消費の落ち込み→生産減少→リストラ→いっそうの所得減という「悪循環」となっています。なぜこうなっているのか。表3で示したように、この間、大企業の利益は増大しているのに株主の配当や内部留保の増大に回るだけで、賃金の引き上げに回ってきませんでした。ここに今、日本経済の最大の問題があります。

安倍政権の経済政策は、この「悪循環」にさらに拍車をかけるものです。消費税増税の影響はどうか。総務省発表の六月の家計調査では、消費支出の落ち込みが過去の消費税増税時よりも深刻なことが明らかになっています。六月時点の実質消費支出指数は、前年平均値を100とすると、消費税が導入された一九八九年は99・7、税率を5%に引き上げた九七年は99・1でした。それに対し、今年は93・9。過去の二回と比べ5ポイント以上の落ち込みです。所得が上昇傾向にあった過去の増税時と違い、所得が減っているなかでの増税はより深刻な消費減を引き起こしています。

さらに、株価引き上げ中心の「成長戦略」が進められれば、雇用と賃金の破壊による所得の低下をもたらし、いっそう深刻な悪循環を引き起こします。日本共産党の志位和夫委員長は七月十五日の党創立記念講演のなかで、「安倍政権は、歴代自民党政権のなかでも、戦後最悪の反動政権と言わなければなりません。このような内閣は、一日続けば、その分だけ、日本と国民に災いをもたらすことになることは、もはや明らかではないでしょうか」と述べ、「亡国の政治」を進める安倍政権打倒の国民的大運動をよびかけました。まさに、経済政策の転換は待ったなしの緊急の課題です。

●二つの転換で健全な経済への好循環を

では、どう転換するのか。日本共産党は二つの改革を提案しています。

第一は、税金は負担能力に応じて払うという、「応能負担」の原則にたった税制改革を進めることです。巨額の株の配当などで潤っている富裕層や、莫大な利益をあげている大企業への優遇税制をただし、もうけにふさわしい税金を払ってもらうことです。

第二は、大企業の内部留保を日本経済に還元させ、国民の所得を増やす経済政策に取り組むことです。

大企業の内部留保は決算上位の一千社だけでも昨年一年間で二十三兆円も増え、今年三月末で三百十三兆六千億円にものぼっています。この一年で増えた内部留保の一部を使うだけで、大幅賃上げは可能です。企業内に滞留している資金の一部を、その企業の賃上げや非正規社員の正社員化に使われるようにする、これを突破口に、働く人の所得を増やし、消費を活発にし、内需を増やす――健全な経済成長への好循環を作り出していくことが求められています。

さらに、◎労働者派遣法の抜本改正や長時間・過密労働の是正等により、安定した雇用と賃金を増やす、◎中小企業への支援を抜本的に拡充しながら最低賃金を時給千円以上に引き上げる、◎若者を使いつぶす「ブラック企業」を厳しく規制する、◎強引な単価たたきや下請けいじめをなくし、大企業と中小企業の公正な取引のルールを独占禁止法の改正などで確立する――ここにこそ、国民の暮らし第一で日本経済の再生をはかる確かな方向があります。

この大道を進む政治への転換のために力を合わせようではありませんか。

(いのうえ さとし)