○井上哲士君 日本共産党の井上哲士です。 租税条約は、二重課税の回避のため、それから脱税、租税回避行為の防止のためとして二〇〇三年の日米租税条約以来、各国と結ばれてきました。 一方、今国際的にも大きな問題になっているのは二重非課税という問題です。 現在、OECDの租税委員会の議長を日本人で初めて務めている財務省の浅川雅嗣氏が、ちょうど一年前の日経新聞でこの問題を語っておられます。こういうふうに述べておられるんですね。これまでの国際課税ルールは、企業や個人が実際に利益を上げた国、源泉地国での課税を抑え、本社などがある居住地国で広く課税することを認める方向で進んできた。企業の進出を促し、資本の流れや人的交流を加速する狙いだった。まさにこれが租税条約であります。その上で、こう言われています。ふと気付くと、二つの問題が出てきた。一つは、源泉地国にも居住地国にも税金が落ちない二重非課税の問題。国境を越える電子商取引が広がり、企業の経済活動に応じた税金を掛けられない事態も目立ち始めたと。こういう問題を踏まえて国際的なルールが見直されていると、こういうお話であります。 そこで、まず、こういう二重非課税が国際的な問題になっているということに対する外務大臣の御認識を伺いたいと思います。

○国務大臣(外務大臣 岸田文雄君) 近年、多国籍企業が、各国の税制の隙間や抜け穴を利用した節税対策により税負担の軽減を図っているとの批判が国際的に高まっているということについては認識をしております。 国際的な租税回避行為につきましては、各国が協調して問題解決を図ることが重要であると考えております。G8あるいはG20、あるいはOECD等においてこうした議論が進められており、政府としましても、こうした議論に積極的に参加し、取組を行っていきたいと考えております。

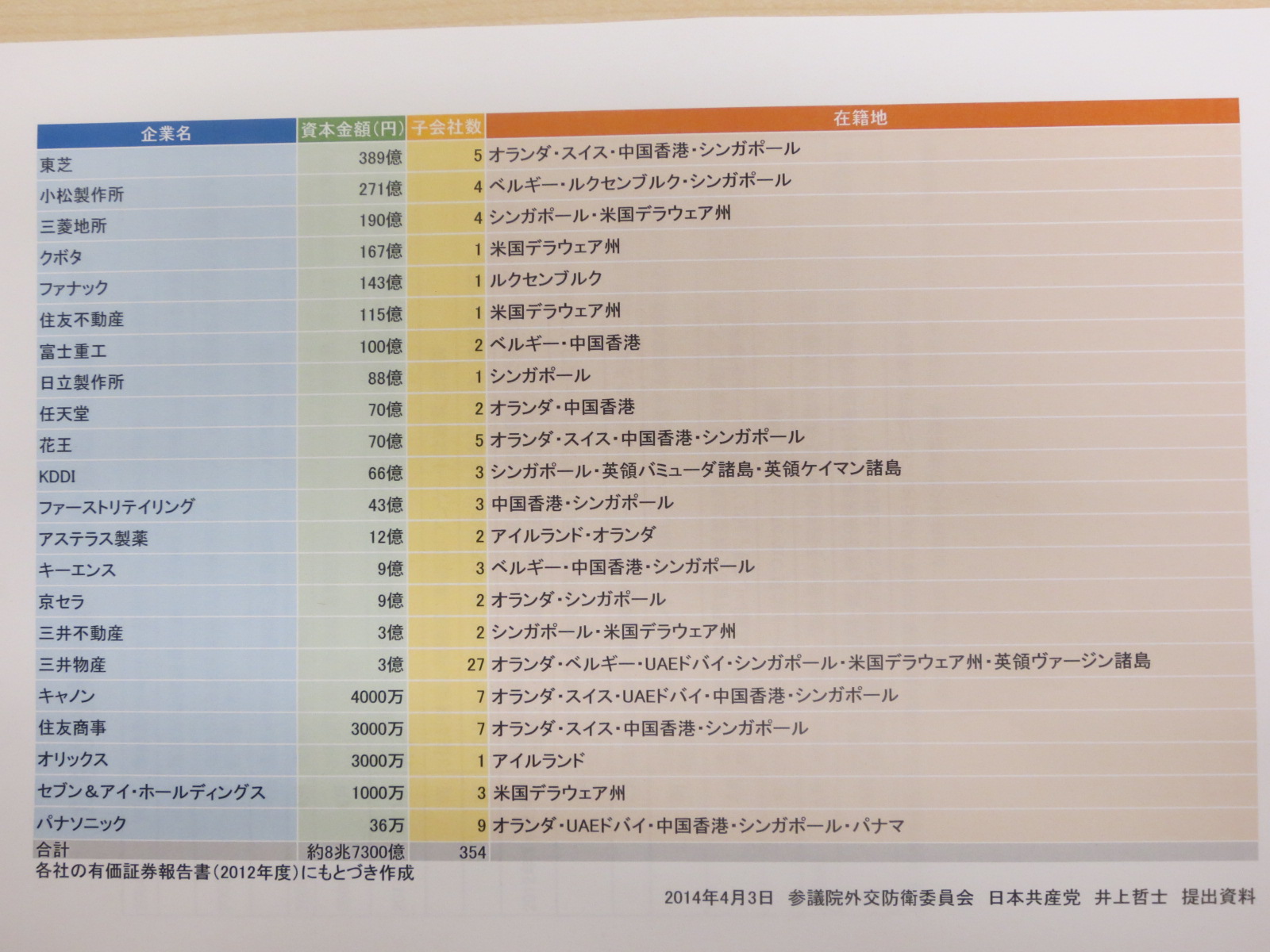

○井上哲士君 今どの国も財政再建の努力を行って、少しでも税収を増やそうとしている。一方で、リーマン・ショックなどの結果、貧富の差が広がっている中で、こういう一部の多国籍企業による税金逃れということに非常に大きな批判の声が上がっております。 この二重非課税を生む一つが、いわゆるタックスヘイブン、租税回避地にたくさんの子会社をつくって、そこへ資本を移転するなどして税金逃れをする手法であります。イギリスの民間団体のタックス・ジャスティス・ネットワークの調査では、千六百五十兆円から二千五百兆円という巨額の金融資産が隠されているというふうにしております。 日本の企業はどうなっているかということで、お手元に表をお配りいたしました。二〇一二年度の各社の有価証券報告書で東京証券取引所上場企業五十社を調べますと、そのうち四十五社が少なくとも三百五十四社の子会社をタックスヘイブンに持って、その資本金の合計が八兆七千三百億になると、こういうことであります。例えば、三井住友フィナンシャルグループでいいますと、ケイマン諸島やバージン諸島などに二十七の子会社を持って、その資本金額は三兆近いと、こういう実態があるわけですね。 そこで、財務省にお聞きいたしますが、このケイマン諸島への日本の投資残高、直近の額は幾らになっているのか、その前年比及び投資残高に占める割合も含めてお示しいただきたいと思います。

○政府参考人(外務省欧州局審議官 長谷川浩一君) お答えいたします。 日本銀行の統計によりますと、平成二十四年末の英領ケイマン諸島に対する日本からの直接投資残高は五兆一千六百七億円でございます。 また、お尋ねのありましたその前の年、平成二十三年末のケイマン諸島に対する日本からの直接投資残高は五兆二千七百三十三億円でございます。 〔理事佐藤正久君退席、委員長着席〕

○井上哲士君 直接投資残高だけではなくて、証券投資等残高も含めた投資残高全体の数をお聞きすると通告していると思うんですが、いかがでしょうか。

○政府参考人(長谷川浩一君) 申し訳ございません。今手元に直接投資残高の数字しかございません。それ以外の数字は持っておりません。

○井上哲士君 昨日わざわざ問合せがあったんですけれどもね、どの数を答えたらいいのかと、夜。直接投資残高だけじゃなくて、そういう全体を答弁してくださいと夜申し上げたんですが、どうなっているんですかね。ちゃんとしてくださいよ。

○政府参考人(財務省審議官(主税局担当) 星野次彦君) お答え申し上げます。 先生今御指摘の二〇一二年の数字でございますけれども、直接投資残高は今外務省から答弁があったとおりでございますが、先生がおっしゃられました証券投資残高でございますが、二〇一二年につきましては四十九兆八千二百七億円、二〇一一年と比べますと増えております。二〇一一年が四十三兆五千五百十億円ということになってございます。

○井上哲士君 合わせますと約五十五兆円でありまして、前年比と比べても六兆円増えているわけですね。これは大体十一年間で約三倍に増えておりまして、ケイマンへの投資残高はアメリカの百二十七兆円に続く二番目ということになっております。 では、もう一回財務省にお聞きしますが、ケイマンとは情報交換協定を結ぶなど様々なことが行われてきましたが、どうしてこういうふうに急増しているんでしょうか。

○政府参考人(星野次彦君) お答え申し上げます。 先生今御指摘の情報交換協定でございます、ケイマンとは二〇一一年の十一月十三日に情報交換協定が発効しております。したがいまして、この発効後の数字ということになりますと、先生御指摘になられました二〇一二年の数字ということになりますが、直接投資残高はやや減少しているものの証券投資残高は増えているということでございます。 この増減につきましては、その時々の経済金融情勢など様々な要因に左右されるということでございますので、この情報交換協定を結んだけれども、その数字がどうなったかという理由を一概に特定するというのはなかなか難しいと思っております。ただ、情報交換協定自体は脱税ですとか租税回避の防止に効果があると考えておりまして、税務当局といたしましても、引き続き情報交換ネットワークの拡充を進めることが重要であると考えております。

○井上哲士君 先ほど申し上げましたように十一年間で約三倍ということで、多国籍企業が非常にこぞっていろんな対策をしているということが言えると思うんですね。これが今国際的な問題になりました。 そこで、オーストラリアとイギリス、それからアメリカの税務当局が昨年の五月にオフショア、タックスヘイブンに所在する事業体に関する大量の情報を入手をしております。これが昨年の五月のOECDの税務長官会議においても議題になりして、こういう三国が入手した情報について関係国の税務当局に対して情報提供する、その上で各国は団結して国際的な脱税及び濫用的租税回避に断固として対抗し、脱税者及びその幇助者に対してはどのように脱税を隠蔽しようとも見逃すことはないと、大変厳しいこの確認をして声明を出しております。 この情報が日本にも渡されていると思いますが、日本の法人、個人はそれぞれどれだけあったのか、そしてこの情報が端緒となって脱税などを摘発した件数や金額及び今後の活用の方針について、いかがでしょうか。

○政府参考人(国税庁課税部部長 岡田則之君) お答えいたします。 二十五年の五月にオーストラリア国税庁から情報提供を受けております。ただ、その件数、それから実際にそのうちどの程度を活用したのかにつきましては、相手国との関係もあることから、具体的なお答えは差し控えさせていただきたいと思いますけれども、国税当局ではオーストラリア国税庁から提供を受けました情報について様々な角度から情報分析を行っておりまして、調査の優先度が高い納税者については既に税務調査を開始しているところでございます。 今後でございますけれども、海外との取引の把握であるとか、今年の一月に導入をされました国外財産調書の提出義務者の把握の端緒というような形でも活用するなどして、引き続き適正、公平な課税の実現に努めてまいりたいと考えております。

○井上哲士君 これは、やはり非常に国際的な連携が国際的な脱税や租税回避にとって非常に大事なことを示していると思うんですね。 同時に、今様々新しい問題も起きてきております。グーグルやアップル、スターバックスなどが活用しているとされている、大きな問題になっているのが、無形資産の移転による租税回避というのが言われておりますが、このやり方をちょっと分かりやすく説明していただけますか。

○政府参考人(岡田則之君) お答えいたします。 御質問の事例は、国税庁が関与しない海外における課税問題が報道されたものと承知しておりまして、報道で知る範囲でということでお答えをさせていただきたいと思います。 まず、グーグルにつきましては、英国内の取引について、英国法人に代わってアイルランドのグループ法人が英国の顧客にウエブ広告を販売することで英国法人からアイルランド法人などに利益を移転したとして、英国議会で批判がされております。 一方、アップルについてでございますけれども、これは販売拠点を同じくアイルランドのグループ法人とすることなどで、米国法人などからアイルランド法人に利益を移転したと、これもまた米国議会で批判をされているというふうに承知をしております。

○井上哲士君 代表的な仕組みは、今いろんな例がありますが、つまり、本社のある国からタックスヘイブンのある子会社に特許やブランド権などの無形資産を通常より安く譲渡をすると。そして、さらに別の国の孫会社にその特許やブランド権を使うための許可を与えると。その一方で、使用料という形で孫会社から利益を子会社に移すと、この子会社に利益がたまるというふうな仕組みも行われております。 特許などの無形資産は価値の測り方がいろいろですので、子会社に移転するための妥当な金額が分かりづらいというふうなことから、巧みに利用しているというふうなことも言われており、いろんな手口というかやり方はあろうかと思うんですね。 こうしたタックスヘイブン等を利用した租税とか租税回避について、一体何が問題なのかと、その一番中心点はどこにあるのかということを、日本政府としての基本的な認識を外務大臣にお聞きしたいと思います。

○国務大臣(岸田文雄君) 何が中心なのか、何が問題なのかという御質問かと思いますが、多国籍企業が課税を免れる、こうした事態が横行することはそもそも税収を減少させるわけですが、それのみならず、やはり課税の公平性という観点から問題だと考えます。 企業は、経済活動を行う上で国家や社会から様々な恩恵を受けているのでありますので、多国籍企業についても適切に税を負担していただくことが必要であると考えます。

○井上哲士君 まさにそういうことだと思うんですね。安倍総理も先日、同趣旨の答弁をされておりました。 かつ、日本でいいますと、四月一日から消費税が上がりました。国内にとどまるしかない、移転のしようのない国民には容赦なくどんどん増税が掛かってくるけれども、海外ネットワークを活用していろんな利益を移転できる大企業や富裕層は払うべき税金を避けるということがどんどんできるということは、一層格差、不公平感が強まっていると思います。 一方、こういう租税回避が今一大ビジネスともなっておりまして、様々これをあっせんする事業の暗躍をしているということもこの間テレビでもやっておりましたし、マスコミにも書かれております。証拠を残さないようにコンタクトを取って、それから契約するときはまず外部に情報を漏らさないという契約にサインをさせるとか、いろんなことがあるわけですが、日本ではこういう業者がどういう実態になっているのか、この辺は当局としてはつかんでいらっしゃるのか、またその対策はどうなんでしょうか。

○政府参考人(岡田則之君) お答えいたします。 租税回避スキームのコンサルタントにつきましては、あらゆる機会を通じて情報収集に努め、租税回避スキームを活用している納税者に課税上問題があると認められる場合には税務調査を行うなどして適正公平な課税の実現に努めているところでございます。 ただ、国税当局がコンサルタントの活動実態をどの程度把握しているのかとかどういった対策を講じているかを明らかにすることは今後の調査等に支障が生じる可能性がございますので、具体的な答弁は差し控えさせていただきたいと思います。

○井上哲士君 先日、BSでやっておりましたが、本当に悪辣なことが行われているわけで、日本だけではない、国際的ないろんな業者もあるわけですが、是非きちっとこれは把握もして対策を取っていただきたいと思います。 こういう、最初にも少し概要、答弁がありましたが、こういう脱税、租税回避に対して、国際的にも非常に大きな今テーマになり、新しい国際ルールの検討がされているところでありますが、OECDを始めとしたその動向や日本政府の対応について、もう一度、外務大臣にお聞きしたいと思います。

○国務大臣(岸田文雄君) 現在、OECDにおきましては、税源浸食と利益移転、このBEPSに関する検討が進められているところだと承知しております。二〇一三年七月にはBEPS行動計画がG20財務大臣・中央銀行総裁会議に提出され、G20諸国から全面的な支持を得たところであり、日本としても引き続き国際課税に関する議論を主導してまいりたいと考えています。 また、政府としましても、この租税条約において源泉地国免税を導入する場合等には、租税回避行動を防止するための規定を併せて導入しております。これによりまして、多国籍企業が実質的な事業活動を行っていないような場合に、租税条約上の特典を不当に享受させないよう努めているところであります。

○井上哲士君 最初に紹介したこの浅川氏の日経のインタビューの大きな見出しは、「企業の進出先で課税拡大」と、こうなっているわけですね。 これまでは、最初言いましたように、源泉地国課税を抑えて居住地国で広く課税するということが国際ルールだったけれども、それでいいのかという見直しが、今のBEPSの話もありました。麻生大臣も、この間、これも財政金融委員会で答弁されていますが、G20で議論をすると、税金を払わないで社会資本をやたらに使っている人たちが俺たちの国にもいると、こういう議論になったと。配送にしても、いろんな問題にしても、使いながら税金を払わないというのが外国から来ているということで大きな問題だということを言われています。つまり、現実にやっぱり利益を上げている国できちっと税金を納めるという方向が私はあるべき方向だと思うんですね。 そして、一定のそういう国際ルールの見直しが行われているわけでありますが、一方、この租税条約においては、引き続き源泉地国課税を軽減すると、こういうようなことになっているわけで、これはやっぱり今の大きな流れ、問題からいうと逆行するのじゃないかと私は思いますが、その点いかがでしょうか。

○国務大臣(岸田文雄君) 租税条約におきましては、情報交換の規定に加えまして、源泉地国免税を導入する場合には、租税回避行動を防止するための規定を併せて導入しております。これらの規定によって、多国籍企業によるものも含め不当な租税回避行為の防止を図っております。したがって、源泉地国の上限税率や免税を定める租税条約そのものが多国籍企業に対する適切な課税の障害になるといった指摘は当たらないと考えております。 しかしながら、租税条約におけるこのような工夫にもかかわらず、多国籍企業が各国の税制の隙間や抜け穴を利用した節税対策により税負担の軽減を図っているとの批判があることについては認識をしております。こうした状況を是正するため、現在、OECDにおいて税源浸食と利益移転に関する検討が進められているところではありますが、政府としましては、今後のOECDにおける検討の結果を踏まえ、必要に応じ、新たな内容を含む租税条約の締結や既存の租税条約の改正にも取り組んでいきたいと考えています。

○井上哲士君 多国籍企業や富裕層にはちゃんとやっぱり納税の責任を果たさせると、そういう点で国際的な取組の強化のために日本政府がしかるべき役割を果たせるように強く申し上げまして、質問を終わります。

日本とアラブ首長国連邦、スウェーデン、英国、オマーンとの租税条約承認に対する反対討論

○井上哲士君 日本共産党の井上哲士です。 私は、日本共産党を代表して、日本とアラブ首長国連邦、スウェーデン、英国、オマーンとの租税条約について、いずれも反対の立場で討論を行います。 この四つの租税条約は、いずれも二〇〇三年に改定された日米租税条約に準拠する形で、投資所得課税に係る源泉徴収税率を減税ないし免税を含めて措置しています。日本共産党は、海外進出した多国籍企業が源泉地国においてもうけに応じた税負担をするべきとの立場から、租税条約の大企業優遇税制に反対してきました。 日本の大企業とその海外子会社が、UAE、スウェーデン、英国、オマーン国内の外資優遇税制のメリットを十二分に享受しつつ、その上に租税条約により投資に対する源泉地国課税が大幅に軽くされ、さらに配当非課税による減免という一連の税制優遇措置を二重、三重に享受することが可能になるものです。 日本経団連はかねてから、投資に係る税コストの低下を要求してきました。租税条約は、国際課税分野における日本の大企業優遇税制を国内外で更に拡大、補強するものにほかなりません。 折しも、四月一日から消費税が八%に引き上げられました。国民には税負担を強いる一方で、多国籍大企業を優遇するような政策は誤りであるということを申し上げまして、反対討論といたします。